A partir del Decreto 8175/2022 del Poder Ejecutivo que reglamentó la deducibilidad del IVA hasta el 30%, contadores recuerdan cuáles son los rubros que van a poder descontar para la liquidación del impuesto para contribuyentes que son profesionales independientes, y cuáles son los rubros que no se van a poder considerar. Esto luego que Diputados aceptó el veto al plan que pretendía deducir el 100% del crédito fiscal

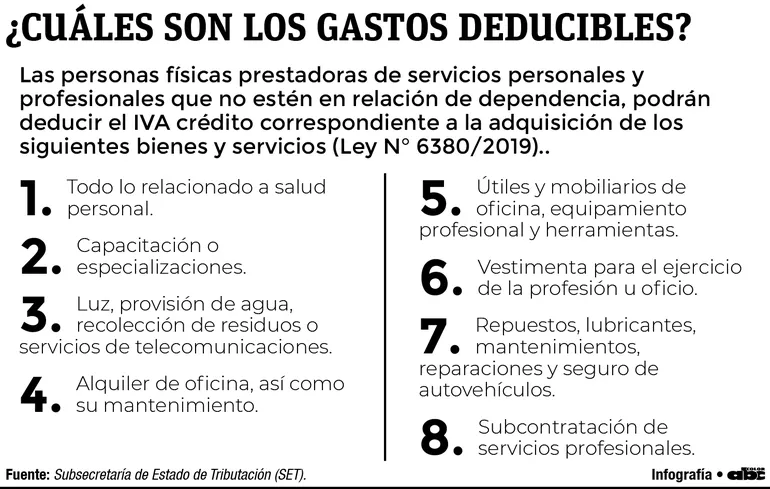

De acuerdo con lo estipulado por el citado decreto, el contribuyente podrá aquellos gastos relacionados a la salud personal (medicamentos, consultas médicas, seguro médico del contribuyente). Lo que no podrá incluir son los gastos relacionados a actividades físicas para mantenimiento de la salud, ni sus insumos, explicó la contadora Lilian Torres, del Movimiento Resistencia Contable. En el rubro de alimentos, incluidas las bebidas no alcohólicas, del contribuyente, hasta el 30% del IVA de las compras. Al respecto, la profesional explicó como ejemplo que por cada G. 1.000.000, se podrá deducir 27.273, bajo este concepto de alimentos y bebidas no alcohólicas, por lo que la profesional recomienda pedir facturas por separado de las compras que se realiza del supermercado. Otro de los gastos que se pueden deducir de la declaración del IVA profesional son los gastos de capacitación y especialización que guarde relación con el servicio que presta.

En lo que se refiere a vestimenta, el decreto menciona que debe ser “acorde” al servicio prestado como trajes, guardapolvos, calzados especiales, protectores de seguridad. Al respecto la profesional aclaró que el decreto no incluye otro tipo de vestimenta utilizada como ropa interior, ropa informal, abrigos especiales ni gastos de lavandería, ni los insumos para el lavado.

El listado de los gastos a ser deducibles incluye los gastos de publicidad, marketing, subcontratación de servicios relacionados al rubro. Llamativamente no se incluye servicio de vigilancia, un tema tan relevante por el aspecto de seguridad. Finalmente en los gastos de movilidad se podrán descontar aquellos relacionados a la compra de repuestos, lubricantes, reparaciones y seguros de los vehículos utilizados solo y exclusivamente para prestación de servicios. Para este rubro se mantiene la deducción del 30% del IVA crédito. Lilian Torres mencionó que no se incluye los gastos del profesional que se maneja en transporte público, plataformas como Bolt o Uber u otros gastos de movilidad para los que no tienen vehículos.

Difícil cumplimiento

Debido a las limitaciones citadas, desde el Movimiento Resistencia Contable sostienen que el nuevo decreto será de difícil cumplimiento. Recomiendan solicitar facturas separadas para las compras del supermercado, y aparte los otros rubros del hogar y oficina, a fin de facilitar el trabajo de discriminar los gastos que sí se pueden declarar, de aquellos no van a poder ingresar para liquidar sus impuestos.

Debido a esta dificultad que se va a presentar para los contribuyentes en su día a día, es que varios gremios habían solicitado la deducibilidad del 100% del crédito fiscal, ya que sostienen que esto fomentaría la formalización de la economía. Cabe señalar que de deducibilidad del IVA, y el veto fue aceptado ayer en Cámara de Diputados, por lo que este Decreto 8175/2022 (del 30%) ya está en plena vigencia en este mes, aclaró la profesional. FUENTE ABC COLOR

Este medio no se hace responsable ni partícipe de las opiniones vertidas por los usuarios de esta sección. Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales. Itapúa en Noticias se reserva el derecho de eliminar aquellos comentarios injuriantes, discriminadores o contrarios a las leyes de la República del Paraguay